دانلود خلاصه درس اصول حسابرسی 1 ( حسابرسی 1 ) / عبدالکریم مقدم

۷۰,۰۰۰ تومان۴۹,۷۰۰ تومان

افزودن به سبد خرید

جزوه دانشگاهی · دانشگاه پیام نور نکات کلیدی و خلاصه دروس

گروه درسی: حسابداری و مدیریت بازرگانی · ترم جاری ۱۴۰۵

دانلود نکات مهم اصول حسابرسی ۱ پیام نور | جزوه امتحانی PDF ۱۴۰۵ | بژیک

دلیل اصلی شک بین دو گزینه در تستهای این درس، عدم تثبیت کلیدواژههای اختصاصی هر رویکرد حسابرسی است. حجم بالای کتاب اصول حسابرسی ۱ پیام نور، تناسبی با فرصت محدود دانشجویان حسابداری ندارد و درگیر شدن با حواشی، صرفاً زمان طلایی شما را میبلعد. این فایل با فیلتر کردن اضافات و استخراج دقیق تلههای تستی در باکسهای ویژه، مسیر یادگیری را کاملاً بهینهسازی کرده است. با این خلاصه ۳۷ صفحهای که بر اساس آخرین وضعیت منابع تهیه شده، زمان تسلط شما به شدت کاهش مییابد.

PDF قابل پرینت آپدیت ۱۴۰۵ نمونه رایگان دانلود فوری

پوشش سرفصلهای منبع اصلی پیام نور (مقدم و خرم آبادی) ۱۰۰٪

✔ استخراج نکات کلیدی بدون حاشیه ✔ همتراز با سوالات امتحانی پایانترم

ارزیابی رایگان؛ پیشنمایش نکات کلیدی اصول حسابرسی پیش از خرید PDF دانلودی

ارزیابی رایگان پیش از تهیه نسخه کامل

چند صفحه اول جزوه را رایگان دریافت کنید — ساختار خلاصهنویسی، چیدمان مطالب و شیوه استخراج نکات کلیدی را پیش از هر تصمیمی بسنجید.

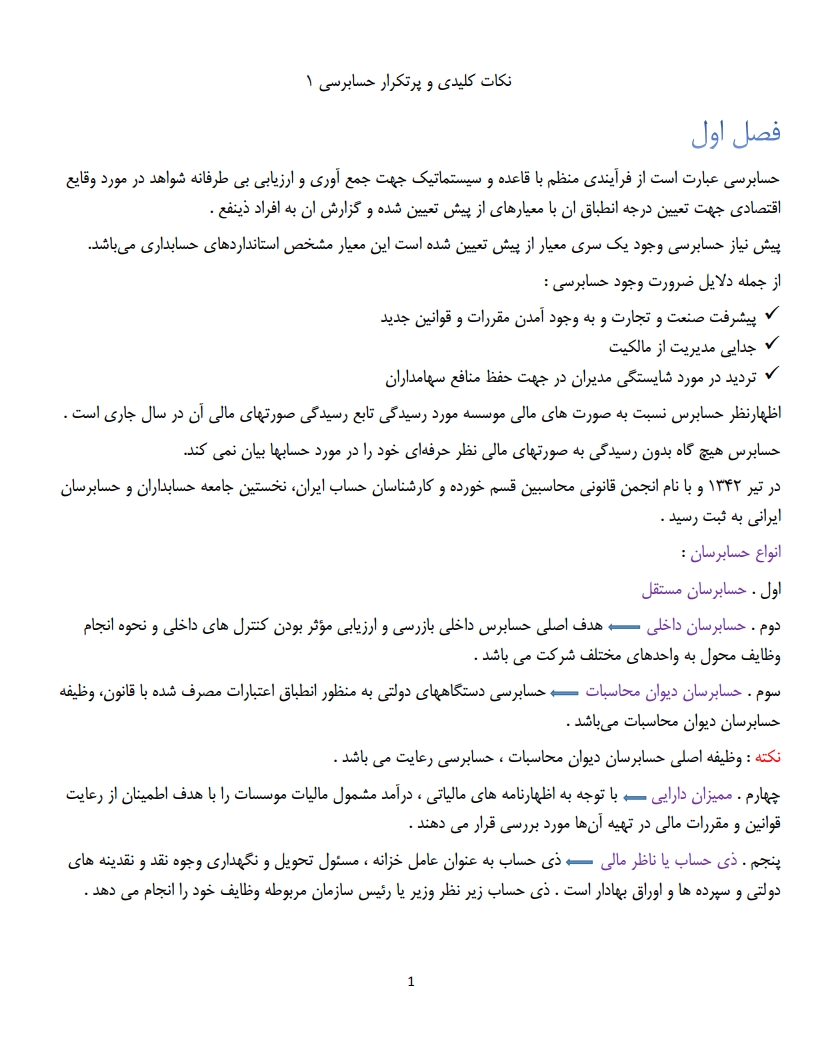

فصل اول: کلیاتی درباره حسابرسی

✔ حسابرسی عبارت است از فرآیندی منظم با قاعده و سیستماتیک جهت جمع آوری و ارزیابی بی طرفانه شواهد در مورد وقایع اقتصادی جهت تعیین درجه انطباق آن با معیارهای از پیش تعیین شده و گزارش آن به افراد ذینفع.

✔ پیش نیاز حسابرسی وجود یک سری معیار از پیش تعیین شده است این معیار مشخص استانداردهای حسابداری میباشد.

✔ از جمله دلایل ضرورت وجود حسابرسی: پیشرفت صنعت و تجارت و به وجود آمدن مقررات و قوانین جدید، جدایی مدیریت از مالکیت، تردید در مورد شایستگی مدیران در جهت حفظ منافع سهامداران.

✔ اظهارنظر حسابرس نسبت به صورت های مالی موسسه مورد رسیدگی تابع رسیدگی صورتهای مالی آن در سال جاری است.

✔ حسابرس هیچ گاه بدون رسیدگی به صورتهای مالی نظر حرفه ای خود را در مورد حسابها بیان نمی کند.

✔ در تیر ۱۳۴۲ و با نام انجمن قانونی محاسبین قسم خورده و کارشناسان حساب ایران، نخستین جامعه حسابداران و حسابرسان ایرانی به ثبت رسید.

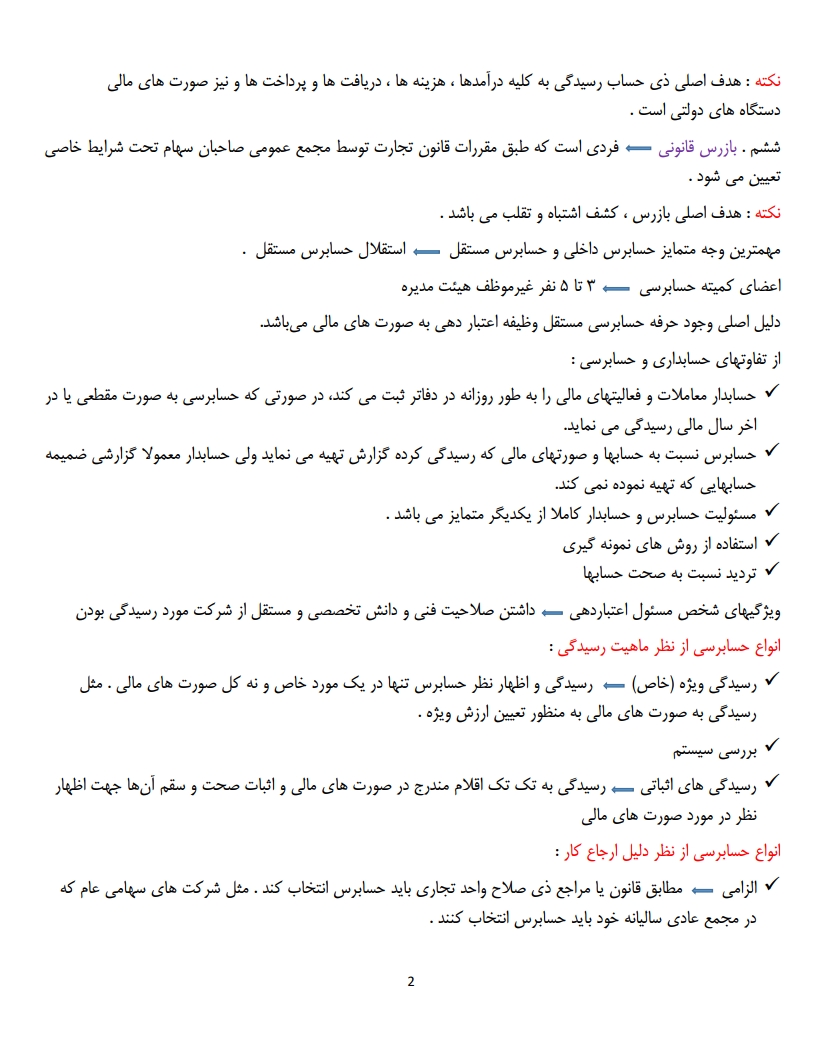

انواع حسابرسان

✔ اول. حسابرسان مستقل.

✔ دوم. حسابرسان داخلی: هدف اصلی حسابرس داخلی بازرسی و ارزیابی مؤثر بودن کنترل های داخلی و نحوه انجام وظایف محول به واحدهای مختلف شرکت می باشد.

✔ سوم. حسابرسان دیوان محاسبات: حسابرسی دستگاههای دولتی به منظور انطباق اعتبارات مصرف شده با قانون، وظیفه حسابرسان دیوان محاسبات میباشد. نکته: وظیفه اصلی حسابرسان دیوان محاسبات، حسابرسی رعایت می باشد.

✔ چهارم. ممیزان دارایی: با توجه به اظهارنامه های مالیاتی، درآمد مشمول مالیات موسسات را با هدف اطمینان از رعایت قوانین و مقررات مالی در تهیه آنها مورد بررسی قرار می دهند.

✔ پنجم. ذی حساب یا ناظر مالی: ذی حساب به عنوان عامل خزانه، مسئول تحویل و نگهداری وجوه نقد و نقدینه های دولتی و سپرده ها و اوراق بهادار است.

پیشنمایش به پایان رسید.آنچه خواندید تنها بخش کوچکی از جزوه بود. دهها تله تستی و مهمترین نکات دیگر در نسخه کامل منتظر شماست.

یا اگر هنوز مطمئن نیستید

دانلود رایگان چند صفحه ابتدایی (نسخه نمونه)چگونه تلههای تستی اصول حسابرسی را در شب امتحان خنثی کنیم؟

نمونه صفحات جزوه — کیفیت خلاصهنویسی را ببینید

نمونه صفحه جزوه

نمونه صفحه جزوه

نمونه صفحه جزوه

نمونه صفحه جزوه

✕

وجه تمایز این جزوه اصول حسابرسی ۱ بژیک برای یادگیری سریع

۳۷

صفحه

خلاصه فشرده از چند برابر صفحات کتاب اصلی

۱۰۰٪

پوشش

پوشش کامل سرفصلهای دانشگاه پیام نور

چند برابر

سریعتر

نسبت به مطالعه کتاب اصلی اصول حسابرسی

آنچه این جزوه بژیک را متمایز میکند

تفکیک دقیق انواع حسابرسان و وظایف آنها

از تفاوت حسابرسی داخلی با دیوان محاسبات تا ممیزان دارایی و بازرس قانونی، در ساختاری روشن برای جلوگیری از تداخل در آزمون دستهبندی شده است.

جداسازی شفاف خطرهای حسابرسی (آلفا و بتا)

خطر آلفا و بتا و ارتباط آنها با کارایی و اثربخشی حسابرسی که از مهمترین تلههای تستی این درس است، کاملاً شفاف و مقایسهای بررسی شده است.

بررسی تحلیلی انواع تأییدیهها

مشخص کردن دقیق کاربرد تأییدیه مثبت (برای اقلام با اهمیت) و منفی (برای اقلام جزئی) جهت جلوگیری از اشتباه در گزینههای تحلیلی.

نمایش چرخه کنترلهای داخلی

مفاهیم کنترلهای پایهای، سرپرستی، حفاظتی و انضباطی به شکلی ساختاریافته و قابل فهم برای تثبیت ذهنی فیلتر شدهاند.

خلاصهسازی لایهای ویژه شب امتحان

تبدیل پاراگرافهای طولانی کتاب به گزارههای کوتاه که باعث مرور سریعتر و افزایش چشمگیر تسلط شما پیش از آزمون میشود.

بر اساس آخرین وضعیت منابع پیام نور ۱۴۰۵

این خلاصه کاملاً بر اساس آخرین وضعیت منابع ارائهشده از سوی دانشگاه پیام نور تنظیم شده و هرگونه حذفیات رسمی در آن اعمال گردیده است.

مشخصات فنی و جزئیات فایل خلاصه فصول اصول حسابرسی ۱ پیام نور

⚡️

جدول مشخصات محصول

نوع محصول

جزوه خلاصه و نکات کاربردی (فایل PDF)

نام کتاب مرجع

اصول حسابرسی ۱

نویسنده / مؤلف

عبدالکریم مقدم، مهدی خرم آبادی، سهیلا لشکر آرا

رشته / گروه درسی

دانشجویان حسابداری و مدیریت بازرگانی دانشگاه پیام نور

تعداد صفحات جزوه

۳۷ صفحه

فرمت فایل

PDF سازگار با موبایل، تبلت و رایانه

تاریخ آخرین آپدیت

۱۱ تیر ۱۴۰۵

ماشینحساب مطالعه خلاصه اصول حسابرسی ۱

این محاسبه با توجه به سطح سختی این درس (متوسط) انجام شده است.

۳.۷

ساعت مطالعه

مرور کامل جزوه ✅با مطالعه تمام ۳۷ صفحه، حدود ۳.۷ ساعت وقت نیاز دارید.

پاسخ به سوالات و ابهامات دانشجویان درباره خلاصه کتاب اصول حسابرسی ۱

آیا میتوانم قبل از تهیه جزوه، کیفیت خلاصهسازی را بررسی کنم؟

بله. در همین صفحه بخش ارزیابی رایگان قرار داده شده است. شما میتوانید بخشی از متن ابتدایی جزوه را مطالعه کرده و پس از اطمینان از ساختار منسجم آن، نسخه اصلی را تهیه کنید.

تفاوت خطر آلفا و بتا چیه و چرا طراح روی خطر بتا بیشتر زوم میکنه؟

خطر نوع اول (آلفا) مربوط به «رد نادرست» و خطر نوع دوم (بتا) مربوط به «پذیرش نادرست» است. نکتهای که در تستها میآید و در صفحه ۱۸ جزوه دقیقاً ذکر شده این است که: «خطر بتا نسبت به آلفا از اهمیت بیشتری برخوردار است»، زیرا مستقیماً اثربخشی حسابرسی را زیر سؤال میبرد و منجر به تأیید صورتهای مالی دارای تحریف میشود.

فایل بعد از خرید چگونه دریافت میشود و آیا دسترسی به آن محدودیت زمانی دارد؟

بلافاصله پس از پرداخت، لینک دانلود در صفحه ظاهر شده و همچنین فایل در ناحیه کاربری شما در سایت بژیک برای همیشه ذخیره شده و دسترسی به آن دائمی و بدون محدودیت زمانی است و هر زمان که نیاز داشتید میتوانید مجدداً دانلود کنید.

تو تستها وظیفه حسابرس مستقل رو با حسابرس داخلی قاطی میکنم؛ کلیدواژهاش چیه؟

تله اصلی همینجاست. طبق متن جزوه (صفحه ۲۱): «رسیدگی حسابرس داخلی را اغلب حسابرسی عملیاتی مینامند و حسابرسی توسط حسابرسان مستقل را اصطلاحاً حسابرسی رعایت گویند». هدف حسابرس داخلی کمک به مدیریت برای حداکثر کارایی است، اما حسابرس مستقل برای «اعتباردهی به صورتهای مالی» و پاسخگویی به اشخاص ثالث (مثل سهامداران) انتخاب میشود.

آیا قابلیت پرینت گرفتن از این جزوه وجود دارد؟

صددرصد. این محصول یک فایل دیجیتال باکیفیت است که قابلیت چاپ سیاه و سفید یا رنگی را دارد و میتوانید به راحتی آن را روی کاغذ پرینت بگیرید.

درباره انواع تأییدیهها (مثبت و منفی)، کجا باید کدوم رو انتخاب کنیم؟

دقیقاً. انتخاب نوع تأییدیه بستگی به اهمیت رقم دارد. بر اساس صفحه ۲۶ جزوه: «برای اقلام قابل اهمیت فرم تأییدیه مثبت و برای اقلام جزیی فرم تأییدیه منفی ارسال میشود». در تأییدیه منفی، شخص ثالث فقط در صورت مغایرت جواب میدهد، به همین دلیل برای ارقام درشت به هیچ وجه قابل اتکا نیست و طراحان روی همین نقطه دست میگذارند.

برای باز کردن و خواندن این فایل PDF نیازی به اپلیکیشن خاصی هست؟

خیر. این فایل به صورت PDF استاندارد تنظیم شده و در تمامی گوشیهای موبایل، تبلتها و سیستمهای کامپیوتری به راحتی و با بالاترین وضوح قابل اجرا است.

آیا این خلاصه بر اساس آخرین سرفصلها و حذفیات پیام نور است؟

بله. این خلاصه دقیقاً بر اساس آخرین وضعیت منابع ارائهشده از سوی دانشگاه پیام نور در سال جاری تهیه و تنظیم شده است. اگر بخشی از کتاب توسط دانشگاه حذف شده باشد، در این فایل نیز فیلتر شده تا وقت شما برای مطالعه حواشی گرفته نشود.

⚡️ دریافت آنی نسخه PDF

⚡️ ویژه شب امتحان

✅ کیفیت تضمینشده بژیک

⚡️ پرداخت امن

{kind=link}

{kind=link}

هنوز نظری ثبت نشده

اولین نفری باشید که نظر میدهید

ثبت نظر